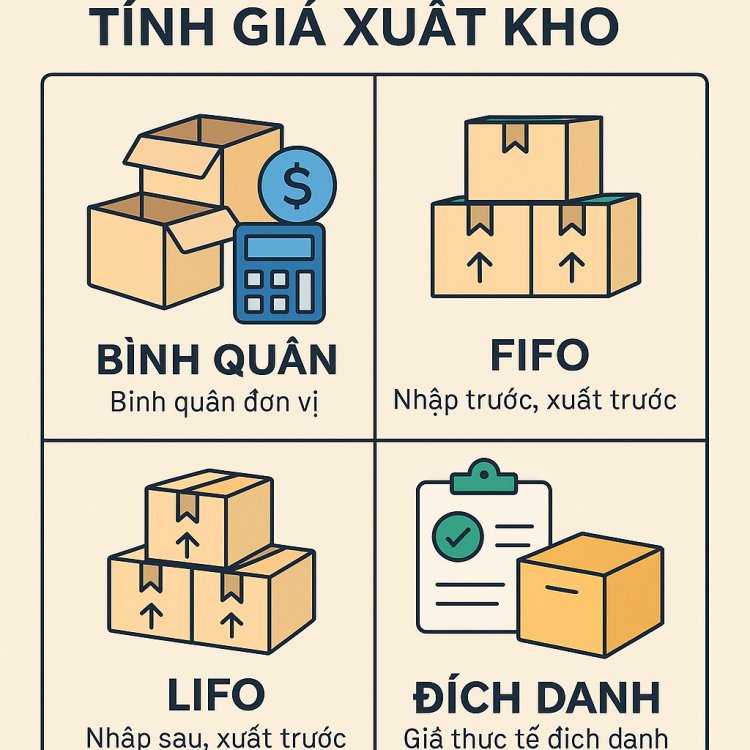

Các phương pháp tính giá xuất kho

Trong kế toán hàng tồn kho, việc xác định giá trị hàng xuất kho là một phần quan trọng trong việc tính toán giá vốn hàng bán và lợi nhuận. Tùy theo đặc điểm kinh doanh và yêu cầu kế toán, doanh nghiệp có thể lựa chọn các phương pháp phù hợp, miễn là tuân thủ nguyên tắc nhất quán và chuẩn mực kế toán.

1. Phương pháp Bình quân gia quyền

✅ 1.1. Bình quân cả kỳ dự trữ (bình quân cuối kỳ)

➤ Khái niệm:

Tính giá xuất kho dựa trên giá bình quân của toàn bộ hàng tồn đầu kỳ và hàng nhập trong kỳ. Việc tính toán thường thực hiện vào cuối kỳ kế toán.

➤ Công thức:

➤ Ví dụ:

-

Tồn đầu kỳ: 100 cái × 10.000 = 1.000.000

-

Nhập trong kỳ:

-

200 cái × 12.000 = 2.400.000

-

100 cái × 11.000 = 1.100.000

-

Tổng SL: 400 cái, Tổng GT: 4.500.000

→ Đơn giá BQ = 4.500.000 / 400 = 11.250 đ/cái

→ Xuất 250 cái = 250 × 11.250 = 2.812.500 đ

✅ 1.2. Bình quân sau mỗi lần nhập (liên hoàn)

➤ Khái niệm:

Sau mỗi lần nhập hàng, kế toán tính lại đơn giá bình quân mới để áp dụng cho các lần xuất sau đó.

➤ Cách làm:

Cập nhật lại giá bình quân mỗi khi có giao dịch nhập.

➤ Ví dụ:

-

Ngày 1/1: Nhập 100 cái × 10.000 = 1.000.000

-

Ngày 3/1: Xuất 50 cái → Đơn giá = 10.000 → GT xuất = 500.000

-

Ngày 5/1: Nhập 100 cái × 12.000 = 1.200.000

→ Tồn: 150 cái (50 cũ + 100 mới) → Tổng GT = 1.700.000

→ Đơn giá BQ mới = 1.700.000 / 150 = 11.333 đ/cái

2. Phương pháp Nhập trước – Xuất trước (FIFO)

➤ Khái niệm:

Hàng nhập trước sẽ được xuất trước. Hàng còn tồn là lô nhập sau cùng. Đây là phương pháp được chấp nhận rộng rãi tại Việt Nam.

➤ Ví dụ:

-

Nhập 1: 100 cái × 10.000

-

Nhập 2: 200 cái × 12.000

-

Xuất 150 cái → Lấy từ Nhập 1 (100 cái) và Nhập 2 (50 cái):

→ Giá xuất:

100 × 10.000 = 1.000.000

50 × 12.000 = 600.000

Tổng: 1.600.000

3. Phương pháp Nhập sau – Xuất trước (LIFO)

⚠️ Lưu ý: Phương pháp này không còn được chấp nhận theo Chuẩn mực kế toán Việt Nam (VAS) nhưng vẫn có thể gặp trong nội bộ hoặc học thuật.

➤ Khái niệm:

Hàng nhập sau sẽ được xuất trước. Hàng tồn là lô nhập trước.

➤ Ví dụ:

Vẫn dùng dữ liệu ở trên → Xuất 150 cái từ lô nhập 2 trước:

150 × 12.000 = 1.800.000 đ

4. Phương pháp Đích danh (thực tế đích danh)

➤ Khái niệm:

Xác định chính xác lô hàng nào được xuất. Áp dụng cho hàng có mã, số seri hoặc giá trị cao (ô tô, máy móc, thiết bị, vàng bạc...).

➤ Ví dụ:

-

Nhập máy A (Mã #01): 100 triệu

-

Nhập máy A (Mã #02): 110 triệu

→ Xuất máy A #01 → Giá xuất kho = 100 triệu

5. Phương pháp Giá thực tế nhập trước cho từng lần xuất

➤ Khái niệm:

Tính giá xuất kho theo từng lô hàng cụ thể, không tính bình quân. Mỗi lần xuất sẽ lấy giá theo lô thực tế.

➤ Lưu ý: Phương pháp này thường hỗ trợ khi có hệ thống theo dõi riêng từng lô, giống như đích danh, nhưng không cần mã vạch cụ thể.

6. Phương pháp Giá ước tính (đối với hàng gửi bán, hàng hóa luân chuyển nhanh)

Áp dụng khi chưa có chứng từ chính xác, kế toán tạm tính giá xuất theo tỷ lệ ước tính, sẽ điều chỉnh sau khi có số liệu thực tế.